○新島村徴税吏員及び税外収入徴収員に関する規則

令和8年2月16日

規則第6号

(趣旨)

第1条 この規則は、地方税法(昭和25年法律第226号。以下「法」という。)新島村村税条例(昭和43年新島本村条例第8号。以下「条例」という。)に基づく徴税吏員、地方自治法(昭和22年法律第67号)第231条の3第3項及び新島村公営企業会計規則で定める村の税外収入金の徴収員に関し必要な事項を定めるものとする。

(1) 村税 法に定める地方税のうち、条例第3条各号に掲げる税及び国民健康保険税をいう。

(2) 税外収入金 地方自治法(昭和22年法律第67号)第231条の3第3項及び、新島村公営企業会計規則に規定する村の歳入をいう。

(3) 徴税吏員 法第1条第1項第3号に規定する徴税吏員をいう。

(4) 税外収入徴収員 税外収入金の徴収及び滞納処分等を行う職務に従事することを村長に命ぜられた職員をいう。

(委任)

第3条 村長は、徴税吏員又は税外収入徴収員(以下「徴税吏員等」という。)としての権限に属する事務の一部を次に掲げる者に委任する。

(1) 税務担当の辞令を受けた職員

(2) 前号に掲げる者のほか、村長が指定する職員。

2 前項各号に掲げる者に委任する事務は、次に掲げるとおりとする。

(1) 村税又は税外収入金の賦課徴収に関する調査をするために質問及び検査をすること。

(2) 村税又は税外収入金の徴収に関すること。

(3) 村税又は税外収入金の滞納処分に関すること。

(4) 前3号に掲げるもののほか、村税又は税外収入金に係る事務に関すること。

(検税吏員)

第4条 法第22条の3第1項の規定により村長がその職務を定めて収税官吏の職務を行う者として指定する職員は、前条第1項第1号の規定による徴税吏員のうちから村長が別に指定する。この場合において、指定は別に辞令を用いることなく、その期間は、当該徴税吏員の職にある間とする。

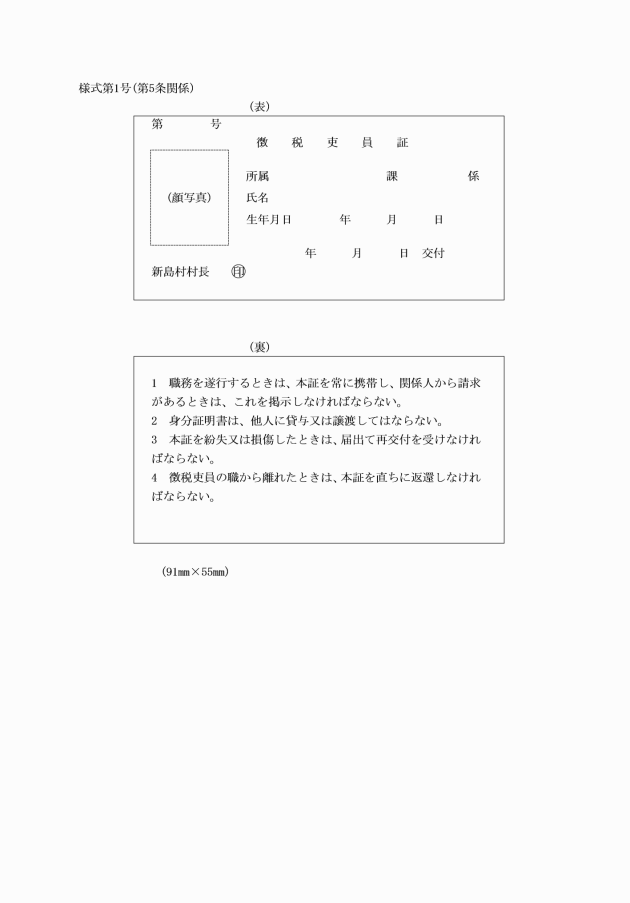

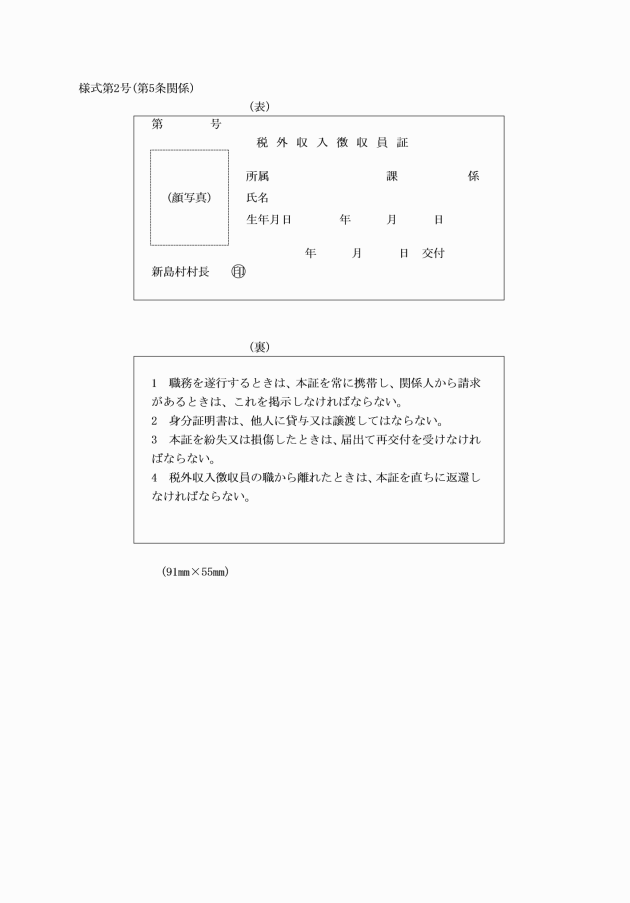

2 前項の規定により徴税吏員証又は税外収入金徴収員証(以下「徴税吏員証等」という。)の交付を受けた徴税吏員等は職務を遂行するにあたり、徴税吏員証等を常に携帯し、関係人から請求があるときは、これを掲示しなければならない。

3 徴税吏員証等は、他人に貸与又は譲渡してはならない。

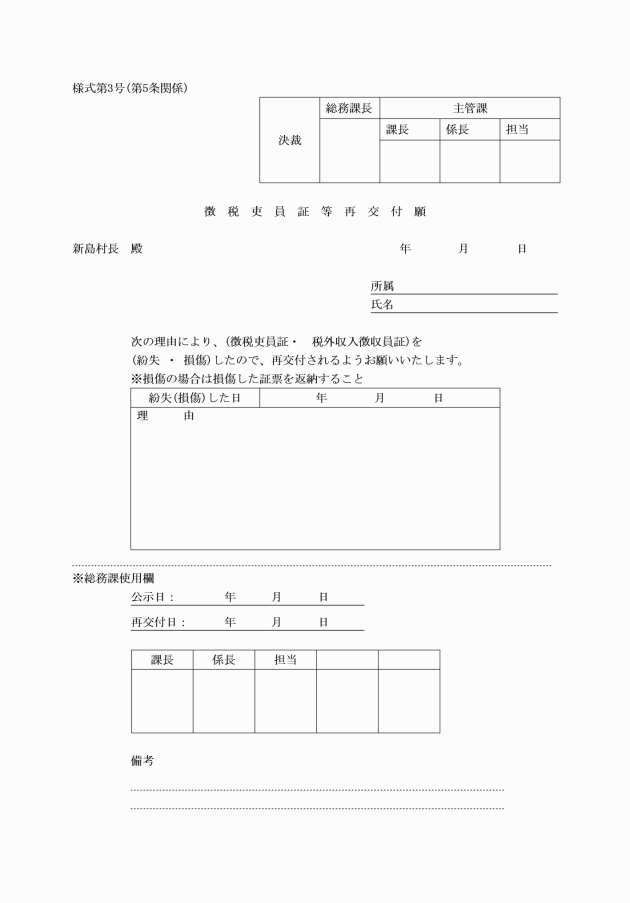

4 徴税吏員等は、徴税吏員証等を紛失又は損傷したときは、徴税吏員証等再交付願(様式第3号)により村長に届け出て再交付を受けなければならない。

5 徴税吏員等は、その職務から離れたときは、徴税吏員証等を返還しなければならない。

(紛失した徴税吏員証等の無効)

第6条 村長は、前条第4項の規定により徴税吏員証等を紛失した旨の届出があったときは、当該徴税吏員証等を無効とし、速やかにその旨を公告するものとする。

(交付状況の整備)

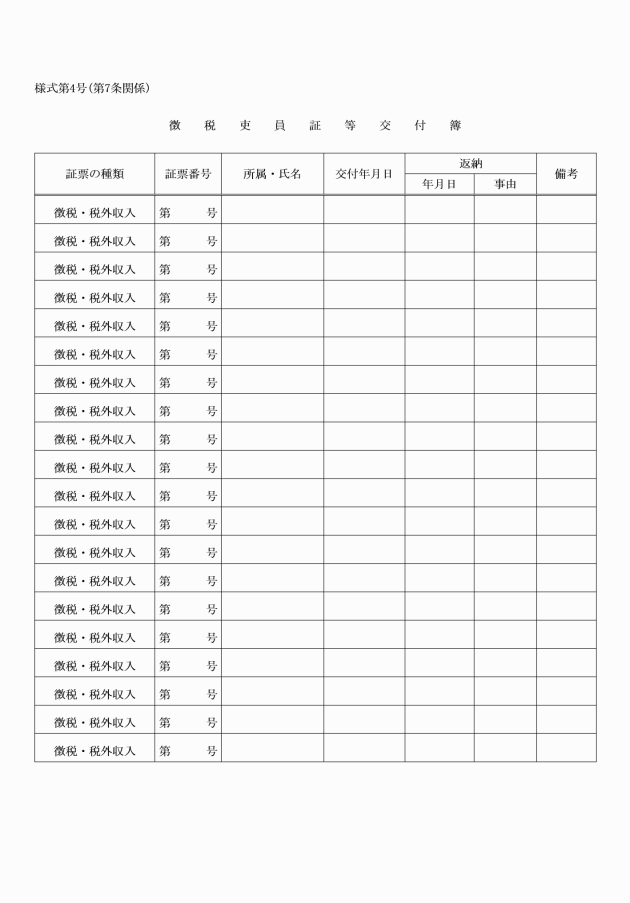

第7条 職員の人事に関する事務を所管する課の長は、徴税吏員証等交付簿(様式第4号)を備え付け、徴税吏員証等の交付状況を明らかにしておかなければならない。

(その他)

第8条 この規則に定めるもののほか、必要な事項は、村長が別に定める。

附則

(施行期日)

この規則は、公布の日から施行する。

様式第1号(第5条関係)

様式第2号(第5条関係)

様式第3号(第5条関係)

様式第4号(第7条関係)