○新島村軽自動車税課税保留等事務取扱要綱

平成21年3月4日

要綱第3号

(目的)

第1条 この要綱は、軽自動車税の課税客体でなくなったとする認定を、新島村村税条例(昭和43年新島本村条例第8号)第87条に基づく軽自動車税申告によることが適当でないと認められる原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)については、軽自動車税の課税を保留すること(以下「課税保留等」という。)により、軽自動車税に係る事務処理の適正化及び円滑化を図ることを目的とする。

(対象範囲)

第2条 課税保留等の対象となる軽自動車は、次に掲げるものとする。

(1) 老朽、損壊、腐食等により、修繕等を施しても再び運行の用に供することができないと確認されたもの

(2) 災害、交通事故、解体等により、滅失又は修理不能となり、再び運行の用に供することができないと確認されたもの

(3) 盗難等の被害に遭い、軽自動車等の所在が不明となっているもの

(4) 転売等により、軽自動車等の所在及び所有者が明らかでないもの又は納税義務者の居所及び車両の所在が不明なもので、軽自動車税の滞納が2年以上継続して存在し、かつ、車体検査の有効期限を6箇月以上経過したもの

(5) 死亡名義人の軽自動車等で所在が不明となり、かつ、相続人の認定が困難なもの

(申立ての受付拒否)

第4条 課税保留等を申し立てる者が、安易又は悪意を持って申立てを行っていると思われる場合は、申立ての受付を拒否できるものとする。

2 課税保留等の決定がされた軽自動車等で村が交付した標識のものについては、職権廃車とし、当該車両の軽自動車税が未納の場合は決定決議書の「決裁日」の属する年度から減額し、完納の場合は翌年度から職権廃車とする。関東運輸局又は軽自動車検査協会に登録されているものについては、未納の場合は決済日の属する年度から課税保留とし、完納の場合は翌年度から課税保留とする。

(課税保留等決定の取消し)

第6条 課税保留等が決定された軽自動車等について、偽りその他不正な行為により軽自動車税を免れた場合は、課税保留を受けた期間に係る軽自動車税を遡って課税するものとする。

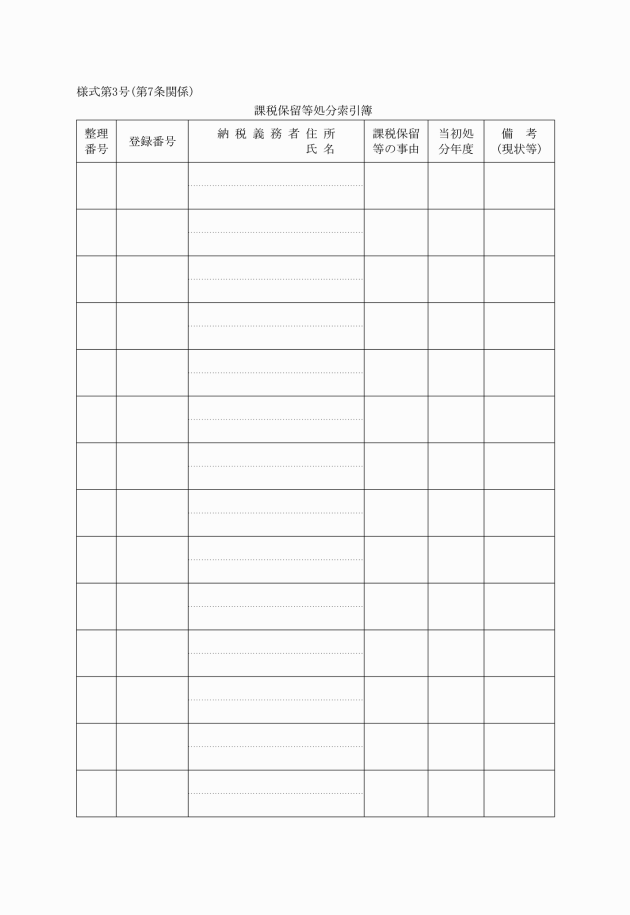

(台帳の作成)

第7条 課税保留等が決定された者は、課税保留等処分索引簿(様式第3号)に記録するものとする。

(登録抹消の促進)

第8条 課税保留処分を受けたものについては、道路運送車両法(昭和26年法律第185号)第15条の抹消登録の手続を行うよう促し、努力させなければならない。

附則

この要綱は、平成21年4月1日から施行する。

別表(第3条関係)

課税保留等調査要領

課税保留等の原因 | 申立て時に必要な書類 | 調査要領 |

1 運行不能のもの | ・軽自動車税課税保留等申立書 | 当該軽自動車等を通常の状態で使用していたが、長期間放置したことにより再運行に耐えられず、全く使用できない状態であるか確認する。 |

(1) 老朽化 | ||

(2) 損壊 | ・軽自動車税課税保留等申立書 | 当該軽自動車等が交通事故等により修理しても再運行に耐えられず、全く運行できない状態であるか確認する。 |

・警察署長の発行する交通事故証明書 | ||

(3) 滅失 | ・軽自動車税課税保留等申立書 | 当該軽自動車等が火災による焼失、災害による滅失等により本来の機能形態を全く失った状態であるか確認する。 |

・市町村長の発行する罹災証明書 | ||

(4) 解体 | ・軽自動車税課税保留等申立書 | 当該軽自動車等が所有者又は解体業者によってどの程度まで解体されたか確認する。 |

・解体証明書 | ||

2 所在不明のもの | ・軽自動車税課税保留等申立書 | 盗難届出済証明書がない場合は、警察署に受理番号等の照会確認をする。ただし、盗難届を提出していない場合は、納税義務者等から状況聴取する。 |

(1) 盗難等により軽自動車等が行方不明のもの | ・警察署長の発行する盗難届出済証明書 | |

(2) 転売等により譲渡人、当該軽自動車等とも所在不明のもの | ・軽自動車税課税保留等申立書 | 譲渡人の住民記録状況等の追跡調査をし、併せて家族又は近隣者から状況聴取する。 |

・譲渡契約書(これに準ずるものを含む。) | ||

(3) 死亡名義人の軽自動車等で所在不明となり、かつ、相続人の認定が困難なもの | ・軽自動車税課税保留等申立書 | 家族又は相続人等の追跡・現況調査をし、併せて近隣者から状況聴取する。 |

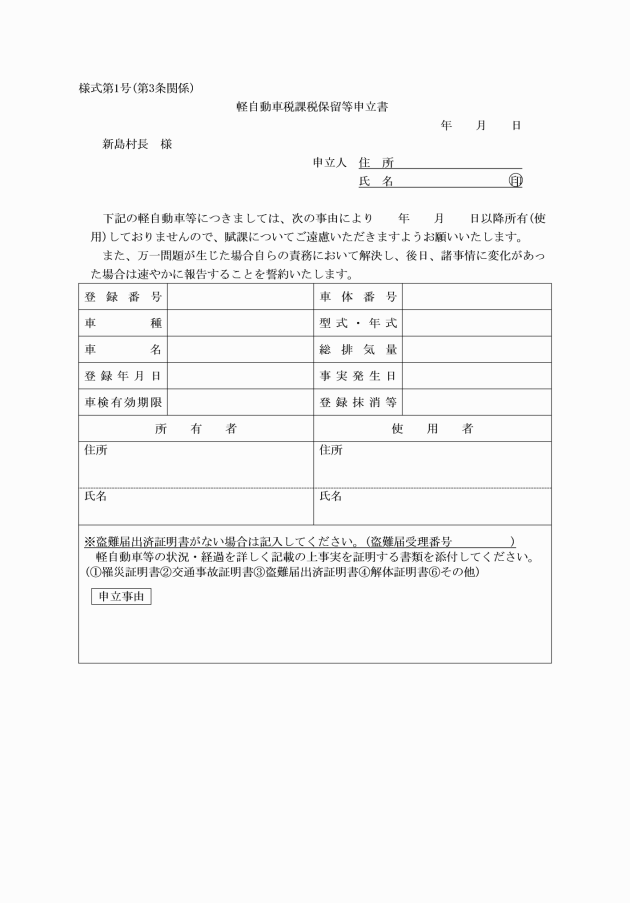

様式第1号(第3条関係)

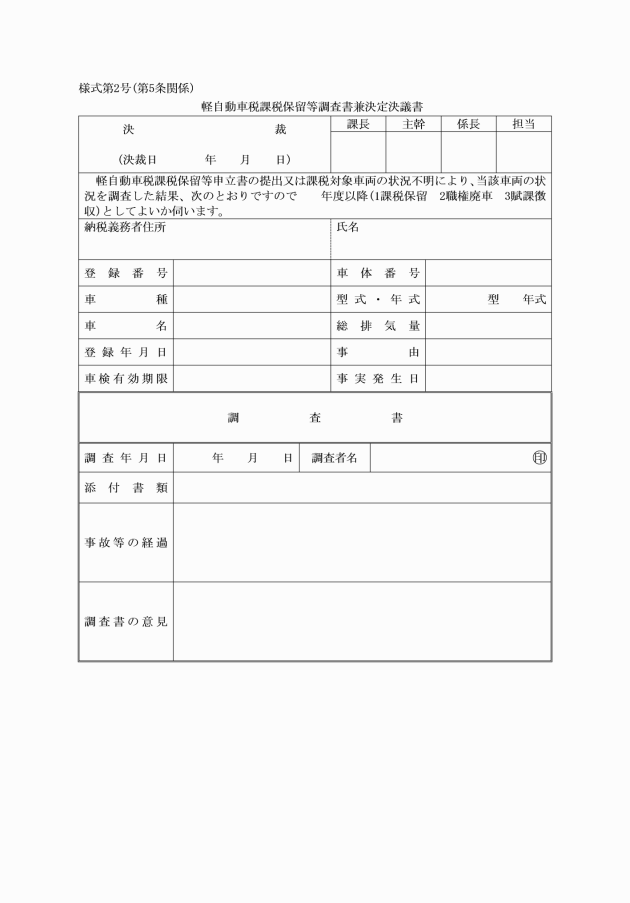

様式第2号(第5条関係)

様式第3号(第7条関係)